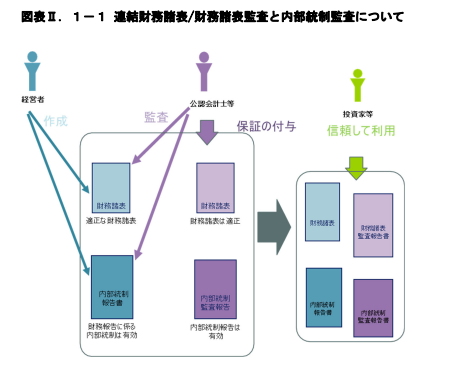

JSOX監査は企業経営の健全性を証明するための重要なプロセスですが、複雑な仕組みや関係者の役割の理解は簡単ではないです。金融商品取引法に基づくJSOX監査の目的を整理した上で、経営者、内部監査部門、そして監査法人がどのように連携すべきかをご説明します。評価プロセスの最適化やIT統制の効率的な進め方についても説明しますので、JSOX監査を単なる「義務」ではなく、企業の信頼性を高める「経営基盤の強化」へと変えるための実務指針としてお役立てください。

Contents

1. JSOX監査とは何か基礎知識を解説

JSOX監査とは、金融商品取引法に基づき、企業が構築した「財務報告に係る内部統制」が有効に機能しているかを評価し、監査する仕組みのことです。上場企業は、自社の財務諸表が適正であることを証明するために、内部統制の整備状況を報告する義務があります。この制度は投資家保護を目的としており、企業の信頼性を担保するための重要な基盤です。

1.1 JSOX監査の目的と金融商品取引法における位置づけ

JSOX監査の主な目的は、財務諸表の信頼性を確保し、投資家が安心して市場に参加できる環境を整えることにあります。金融商品取引法第24条の4の4では、上場企業に対して「内部統制報告書」の提出を義務付けています。この制度は、粉飾決算や不正会計を未然に防ぎ、透明性の高い企業経営を実現するための法的枠組みといえます。企業がこの要件を満たせないと、上場廃止のリスクや社会的信用の失墜を招く可能性があるため、極めて重要な制度です。

1.2 内部統制報告制度における経営者の責任

内部統制報告制度において、最も重い責任を負うのは経営者です。経営者は、財務報告に係る内部統制を整備・運用し、その有効性を自ら評価して「内部統制報告書」を作成しなければなりません。経営者が内部統制の構築に主体的に関与し、全社的な意識向上を図ることは、JSOX監査を成功させるための大前提です。また、経営者は評価結果に基づき、内部統制に重要な欠陥がある場合には、その旨を報告書に記載する義務を負います。この責任を果たすことは、単なる法令順守にとどまらず、企業のガバナンス強化そのものです。

2. JSOX監査における主要な関係者の役割

JSOX(財務報告に係る内部統制報告制度)を円滑に運用し、適正な財務報告を維持するためには、組織内の各プレイヤーがそれぞれの役割を正しく理解し、有機的に連携することが不可欠です。誰がどの責任を負うのかを明確にすることが、JSOXを成功させる第一歩となります。

2.1 経営者と内部監査部門の連携の重要性

内部統制の構築および評価の最終的な責任は、金融商品取引法に基づき経営者自身が負うものの、経営者だけで全社の統制状況を網羅的に把握することは困難です。そこで重要となるのが、内部監査部門との緊密な連携です。

内部監査部門は、組織内の「第三者の目」として、経営者が構築した内部統制が適切に機能しているかを独立した立場で検証します。経営者は、内部監査部門から報告されるリスク情報や改善の指摘を迅速に受け止め、必要なリソースを投下して環境を整備しなければなりません。両者が信頼関係を築き、内部統制上の不備を早期に発見・是正できる体制を整えることが、結果として経営者の責任を果たすことにつながります。

2.2 監査法人と企業が構築すべき適切な関係

監査法人は、経営者が作成した内部統制報告書に対して、独立した立場から監査意見を表明する役割を担います。ここで重要なのは、監査法人を単なる「チェックする側」と捉えるのではなく、適正な財務報告のための対話パートナーと認識することです。

監査法人との関係において最も避けるべきは、重要なリスクや不備の隠蔽です。監査法人とは、期初からリスク評価の範囲や評価手法について十分にコミュニケーションを取り、認識の齟齬をなくしておく必要があります。専門的な知見を持つ監査法人から得られる助言を、自社の内部統制の高度化に活かす姿勢が、監査対応を効率化し、信頼性を高める鍵となります。

2.3 内部統制評価における各部門の責任分担

JSOX監査を成功させるには、経理や情報システム部門だけでなく、全社的な責任分担の明確化が求められます。特に重要なのは、以下の3つの役割分担です。

2.3.1 全社統制の構築と評価

経営者直轄の部門や総務・人事部門などが中心となり、企業風土や倫理規定、権限規程といった全社レベルの内部統制の整備状況を評価します。これは個別の業務プロセス以前の土台となる部分です。

2.3.2 業務プロセス統制の自己点検

各事業部門や営業部門の担当者が、日常業務の中で統制が機能しているかを自己点検します。現場の人間が自らのプロセスを評価することで、実効性のある統制活動が維持されます。

2.3.3 モニタリングと評価の独立性

内部監査部門は、上記の現場の評価プロセスが適切に行われているかを監視し、客観的な評価を実施します。①各部門が自ら評価し、②内部監査が検証するという二段構えの体制を構築することで、JSOX監査における統制の有効性が担保されます。

<出典:経済通産省「システム管理基準追補版」>

3. JSOX監査を成功させるための実務ステップ

JSOX監査を円滑に進めるためには、漫然と作業を繰り返すのではなく、体系的な実務プロセスを構築することが不可欠です。ここでは、内部統制の有効性を証明し、監査法人からの信頼を獲得するための具体的なステップを解説します。

3.1 リスク評価と統制活動の整備

JSOX監査の出発点は、財務報告に重要な影響を及ぼすリスクの特定です。まずは、全社的な視点からリスクを洗い出し、それに対する統制活動が適切に設計されているかを確認します。単にマニュアルを作成するだけでなく、業務プロセスの中に組み込まれた承認フローや権限設定が、リスクを低減するために機能しているかを精査していくことが、重要となります。

3.2 運用評価と不備への対応プロセス

整備された統制が、日常業務の中で実際に機能しているかを確認するのが運用評価です。サンプリング調査等を通じて、規定通りの証跡が残されているかを検証します。万が一、評価過程で不備が発見された場合には、速やかに原因を分析し是正措置を講じるのです。不備の深刻度を客観的に評価し、経営者へ迅速に報告する体制を整えておくことが、監査における透明性を高める鍵となります。

3.3 監査法人とのコミュニケーション円滑化のポイント

監査法人との関係は、監査を成功させるための重要なパートナーシップというべきものです。評価範囲の決定や評価手法の選定段階から、早期に監査法人と認識のすり合わせを行うことが、後の手戻りを防ぐ最善の策となります。定例的な打ち合わせを通じて進捗を共有し、不明点や判断が分かれる論点については、早期に協議する場を設けることが円滑な監査進行に繋がります。また、証跡の提出依頼に対しても、整理された状態で迅速に応答できるよう、社内の文書管理体制を整えておくことが求められます。

4. JSOX監査の効率化とIT活用

JSOX監査において、膨大な資料の収集や評価作業は、経理部門や内部監査部門にとって大きな負担となりますので、負荷を軽減し、監査品質を向上させるためには、ITシステムを積極的に活用して業務の効率化をすることは不可欠です。デジタル技術を取り入れることで、人的ミスを最小限に抑えつつ、監査の透明性を高めることも、可能になります。

<出典:経済通産省「システム管理基準追補版」>

4.1 IT統制の重要性と評価手法

IT統制とは、財務報告の信頼性を確保するために、IT環境が適切に整備・運用されている状態を意味しています。よって、そのシステムへのアクセス権限管理や、プログラム変更の承認プロセスが適切に行われていなければ、不正なデータ改ざんや誤謬のリスクが高まってしまいます。評価にあたっては、システム開発から運用までのライフサイクル全般を網羅する「IT全般統制」と、業務処理の中に組み込まれた「IT業務処理統制」の双方を検証する必要があります。特に、クラウドサービスやERP(統合基幹業務システム)の導入が進む現代においては、システム間のデータ連携における整合性の確保が重要な評価ポイントとなります。

4.2 業務自動化による監査対応の負担軽減

監査対応の効率化を実現する最も効果的な手法の一つが、RPA(ロボティック・プロセス・オートメーション)や監査支援ツールの導入です。これまで手作業で行っていたエビデンスの収集や、統制活動のモニタリングを自動化することで、人的リソースをより高度な判断が必要な領域へシフトさせることができます。例えば、ログデータの自動収集や異常値の自動検知システムを構築すれば、監査法人からの照会に対しても即座に根拠を提示できる体制が整います。また、監査法人と共有するドキュメント管理システムを活用することで、進捗管理の可視化とコミュニケーションコストの削減を図ることも可能です。これらのIT活用は、単なる業務効率化に留まらず、継続的なモニタリング体制を構築することで、JSOX監査を「年に一度の行事」から「日常的な内部統制の改善プロセス」へと進化させる鍵となります。

<出典:経済通産省「システム管理基準追補版」>

5. まとめ:JSOX監査を成功に導くために

JSOX監査は、単なる法令遵守のための作業ではなく、企業の健全な成長と社会的信頼を支える基盤です。経営者、内部監査部門、そして監査法人がそれぞれの役割を理解し、円滑に連携することが監査成功の鍵となります。特に、経営者が主導して内部統制を整備し、監査法人とは早期から透明性の高いコミュニケーションを維持することが重要です。また、IT統制の強化や業務自動化ツールを積極的に活用することで、効率的な評価体制を構築できるでしょう。

そして、内部統制の仕組みは一度作って終わるのではなく、組織の変化に合わせて継続的に改善していかなければなりません。日々の業務ルールを見直すことは、結果として企業の経営効率を向上させることにもつながります。本記事で解説した実務ステップを参考に、組織全体で協力体制を整え、信頼される企業経営を目指してください。