ボード・ストラクチャー(Board Structure)という言葉をご存知ですか?

企業の取締役会の構造とか特徴と言ったものを意味しますが、取締役の人数や社外取締役の割合やその経歴・性別・年齢なども含んでいます。

そもそも、会社にとって取締役会は、業務執行をする主体ではありません。ここを勘違いしている方も多いようですが、「モニタリング(監督)」と「アドバイス(助言)」という2つの機能をもつものです。

監督と助言の機能によって、企業価値を高めたり、法令順守を実践したり、合理的な経営を実現するというような役割が期待されています。

ボード・ストラクチャーは、企業がいかに合理的にリスク管理をしつつ、法令を守って成長できるか、執行をする側の暴走を抑えられるか、という点で重要です。ボード・ストラクチャーはそれぞれの国の法令によって定められることが多いものです。現在の日本では、会社法がボード・ストラクチャーの選択肢を規定しています。そして、上場をしている日本企業は、監査役会設置会社、監査等委員会設置会社、指名委員会等設置会社の3つの選択から一つを選んで運用をしています。

また、コーポレートガバナンス・コードというものがありこれが上場企業のボード・ストラクチャーにも影響を与えています。

Contents

1. コーポレートガバナンス・コード(CGコード)とは

コーポレートガバナンス・コードは、上場企業が行う企業統治(に関するガイドラインを示したもので、原則・指針が定められています。「CGコード」と言われることもあります。

企業が透明性を保ち、適切に企業統治に取り組んでいるかどうか、外部からでも明確に分かるようになるためのガイドラインともいえます。

歴史的には、2015年3月5日、金融庁と東京証券取引所が共同で「コーポレートガバナンス・コード原案」を公表しました。そして、東京証券取引所が上場規則等の改正をした際に、このコーポレートガバナンス・コード原案を基とする「コーポレートガバナンス・コード」を制定したため、全上場企業に適用されることになりました。それが2015年6月です。

2018年6月には改定があり、企業に、最高経営責任者の選任と解任に関する記述を客観的に分かりやすくするよう求めました。

人材の多様性確保という観点も打ち出されて、女性や外国人などが、経営側(取締役会のメンバー)のみに任用されるのではなく企業の執行側においても任用することが求められました。つまり、現実の会社運営をする人(部長や執行役員などの管理職等)の多様性確保が推奨されたのです。他にも、様々な指針が制定されました。

新型コロナウイルスの感染拡大がありましたが、2021年6月には2度目の改訂がありました。より高度な統治を実施するために、企業の持続的な成長に必要な「人的資本」に関する情報開示についての項目が追加されています。

改定理由は、以下の2つでした。

- コロナ禍を契機とし企業を取り巻く環境が目まぐるしく変わる中でも持続的成長と中長期的な企業価値向上を実現するためにガバナンスの諸問題に企業がスピーディに対応する必要があること

- プライム市場上場会社(2022年4月東京証券取引所市場再編後の上位市場)において、一段高いガバナンスを目指して取り組むことが重要であること

そのため、改定により、上場企業にはさらなる情報開示が求められました。

この背景には、東京証券取引所の市場区分改革があります。2022年4月より、市場区分3つの市場区分として、プライム市場、スタンダード市場、グロース市場に再編されました。プライム市場は株主数800人以上、流通株式時価総額100億円以上、スタンダード市場は同400人以上、10億円以上、グロース市場は同150人以上、5億円以上とされています。従来の東証1部上場企業の多くはプライム市場の会社となりました。これは、上場企業が持続的に成長しつつ、中長期的な企業価値向上を実現して、海外投資家を含めた多様な株主からの指示を得られるようなマーケットをつくろうという試みです。

「人が生み出す知的財産などの無形資産」が重要視する傾向がみられ、プライム市場の上場企業には、他の企業よりも高い水準のガバナンスが求められています。

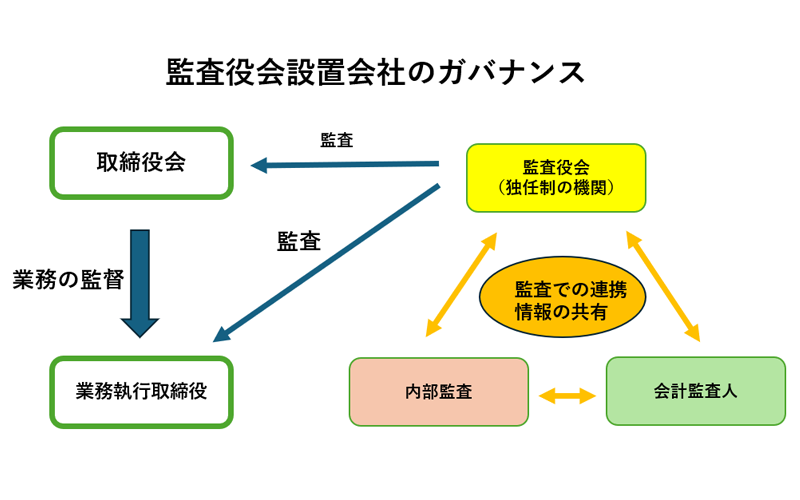

2. 三つの類型のガバナンス① 監査役会設置会社の仕組み

(1) 概要

東京証券取引所の「有価証券上場規程」第437条や会社法第327、328条の規定によって上場企業は、「監査役会設置会社」や「監査等委員会設置会社」、「指名委員会等設置会社」のいずれかの形態をとる必要がありますが、その中でもっともシンプルな構成が監査役会設置会社です。コーポレートガバナンスの形態として監査役設置会社を採用している上場企業は2024年でも、2000社以上があると思われ、メリットもあるため、かなりの大企業でもこのシンプルな形態を採用しています。

しかし、監査等委員会設置会社・指名委員会等設置会社になっている会社が増え、監査等委員会設置会社は特にプライム市場における企業において増加し、2023年1月には約40%にもなりました。

(2) 監査役の役割

監査役は、会計分野を含む業務全般について、取締役の職務執行を監査します(会社法381条1項)。その監査目的は、法令定款違反行為の防止であり、法令に合致しているかという適法性の観点からの監査が中心となると言われており、それは「適法性監査」と言われます。また、監査役は、経営の組織から独立した立場で独自の調査権限を行使して監査を行っており、それは「独任制」と言われています。

(3)監査役の職務

監査役がやるべきことは、並べると以下のようになります。

- 必要な情報を得て調査をする。取締役などに対して事業の報告を求められます。また、会社の業務財産の状況を調査する権限があります(会社法381条2項)

- 子会社に対して同様に調査をする(会社法381条3項)。

- 取締役会に出席して意見を述べます(会社法383条)。経営側に間違ったことなどがある場合、意見を述べて経営の誤った判断による実施がされないようにできるのです。

- 取締役が株主総会に提出しようとする議案、書類等を調査します(会社法384条前段)。法令に合致した議案であるかなどの調査です。

- 各事業年度ごとに、監査報告(監査報告書)を作成し(会社法381条1項後段)、監査がきちんとされたことの報告をします。

監査役は、取締役による不正行為またはそのおそれ、法令・定款違反の事実や著しく不当な事実があると考えた場合には、遅滞なく取締役(取締役会設置会社の場合は取締役会)に報告し(会社法384条後段)、会社に著しい損害が生じるおそれがある場合、取締役に対してその行為をやめることを請求することもできます(会社法385条1項)。定款や法令に順守していない取締役の行為を牽制したり止めたりできるのです。

監査役は、会社と取締役との間の訴訟においては会社を代表することになります(会社法386条1項)。この場合、監査役には中立的な立場での訴訟追行が求められています。

(4) 監査役会の役割

監査役会は、ひとりひとりの監査役の意思を統一をして、組織的な監査をするための会議体です。監査役会は、独任制の監査役で構成され、その構成員の半数以上は社外監査役でなければならず3名以上が必須です(会社法335条3項)。つまり、最低でも2名は社外監査役でなければならない点は、後述の監査等委員会とも同じです。

そして、監査役会は、取締役会による会社の経営、業務執行を監督します。

法律上、監査役会は合議体であり、そこから常勤監査役を選定しなければならないとされています。

(5)監査役会と監査等委員会の違い

監査等委員会設置会社の場合に「監査等委員会」が取締役会の中に置かれるもので。大きな違いは以下の点にあります。

- 監査(等)委員会による監査は、独任制の監査役による監査ではなく、取締役会の中にある「内部統制部門」を通じて監査を行うものです。指名委員会等設置会社や監査等委員会設置会社では、そのために「内部統制システムの整備」が義務づけられています(会社法399条の13第2項、416条2項)。

- 監査等委員会のメンバーは、3名以上の取締役で構成されていて過半数が社外取締役であることが必須となり、そのひとりひとりは取締役でもあります(監査等委員である取締役となります。)。なお、株主総会は、監査等委員である取締役は、それ以外の取締役と区別して選任しなければなりません(会社法329条2項)。

監査役会設置会社が監査等委員会設置会社に移行する場合、社外監査役を社外取締役にすることで可能なのでその企業にとって負担は「あまりない」といえますが、手続き的には法令を守って行う必要があります。監査等委員会設置会社への移行においては定款変更が必要となるため株主総会での承認が必要となります。メリットとして、「常勤者を置かなくてよい」という点がありますが、常勤監査役がいないことは、監査の実効性を蝕む可能性も大きいと言えるでしょう。負担がないからという安易な監査役設置会社から、監査等委員会設置会社への移行は禁物です。監査等委員以外の取締役の任期は1年となりますので、従前2年だった場合と比べると大幅な任期短縮になるなどのデメリットもあります。

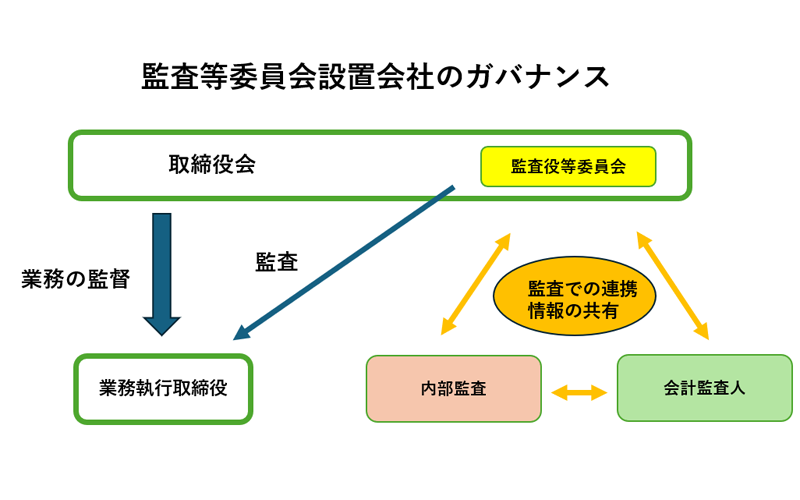

三つの類型のガバナンス② 監査等委員会設置会社の仕組み

(1)概要監査等委員会設置会社とは

監査等委員会設置会社の概要監査等委員会設置会社(Company with Audit and Supervisory Committee)とは、2015年の会社法改正によって新たに導入されたスタイルのガバナンス方法です。監査等委員会が取締役会の監査を行うという形です。会社法2条11の2号に定義された、株式会社の組織形態になります。

監査等委員会設置会社では、監査役会が廃止されて3名以上かつ半数以上の社外取締役による「監査等委員会」をつくって、取締役会の中に設置します。この委員会が会社の経営者の業務執行を監査することになります。監査役会設置会社の社外監査役には取締役会の決議事項においてに「議決権」が与えられていません(意見を言えるだけです)が、監査等委員会設置会社の監査等委員は議決権を行使することができるので、より厳格に経営者のモニタリングができると考えられています。

取締役会の監督機能の充実をしつつ、自ら業務執行をしない社外取締役を複数おくので、業務執行と監督の分離が図れます。かつ、社外取締役が、監査を担い、経営者の選定・解職等の決定への関与もありますので、監督機能が果たせる形態です。なお、監査等委員会設置会社では常に会計監査人の設置が必要です(会社法327条5項)。

2015年の会社法改正以前、上場企業では監査役会設置会社が主流でした。しかし、この改正以降、監査役会設置会社から監査等委員会設置会社へ移行する会社が増えました。監査役会で選任が義務付けられている2名以上の社外監査役を社外取締役として監査役会設置会社から監査等委員会設置会社へと移行すると、コーポレートガバナンス・コードで要求されている「独立社外取締役の数」を満たすことができると言う点も移行が多い理由であると思われます。

(2)監査等委員会設置会社の特徴

監査役会設置会社では、株主総会で取締役・監査役が選任されて取締役会を組織し(会社法329条1項、362条1項)、監査役は監査役会を組織しています(会社法390条1項)。業務方針の決定や取締役の業務執行に関する監督等は取締役会で行っており(会社法362条2項)、監査役会は監査の方針や監査報告書の作成を行いますが、監査自体は独任制の監査役個人の権となります。よって、監査役会でそれを制限することはできません(会社法390条2項柱書)

他方、監査等委員会設置会社は、株主総会において、取締役で監査等委員になる人を、取締役とは別に選任し(会社法329条2項)、監査等委員も取締役のひとりとなります(会社法399条の2第2項)。ですから、監査等委員会設置会社においては、取締役会で監査等委員は、業務方針の決定や取締役の業務執行に関する監督を行っています(会社法399条の13第1項)。それだけではなくて、監査等委員会のメンバーとして、取締役の業務執行に関して監査も行って監査報告を作成することになります(会社法399条の2第3)。

一見、監査役会設置会社との違いは大きくないように見えますが、監査役会設置会社では監査と監督は別の役員が担当しているのに、監査等委員会設置会社においては、監査等委員は監査を行いつつ取締役会の構成員になるので監督にも参加するという点に違いがあります。もっとも、監督と監査の違いは、あまり明確ではありません。

監査役について説明されてきた監査は、業務の「適法性」の監査にとどまるとされていたので、取締役会の権限である監督は「妥当性監査」に踏み込んだものであるという説明もされています。そうすると、違法とは言えないものの、不適切な経営方法であれば、それにはノーという権限が監査等委員にはあり、ひどい場合にはその取締役には退任を迫ることもありえるでしょう。

監査等委員会設置会社の取締役の任期は、監査等委員の取締役は2年ですがそれ以外の取締役は1年であります(会社法332条1項、3項)。監査等委員会が選定した監査等委員は、株主総会で監査等委員以外の取締役選任議案に対して、監査等委員会の意見を述べる権限を有しています(会社法342条の2第4項)。定時株主総会の席で改選の機会があり、その際に取締役サイドから「再任に意見をいえる」ということは無視できない権限でしょう。よって、監査等委員に適切な人を配置して、このような統制を利かせることは、この組織形態をとるメリットでしょう。もっとも、監査役会設置会社の監査役の権限は強いので、ガバナンスが特に劣っているとまでは言えません。

この組織形態のメリットなどについては、後述の「監査等委員会設置会社制度」への移行がこれまで多かった理由」もご覧ください。

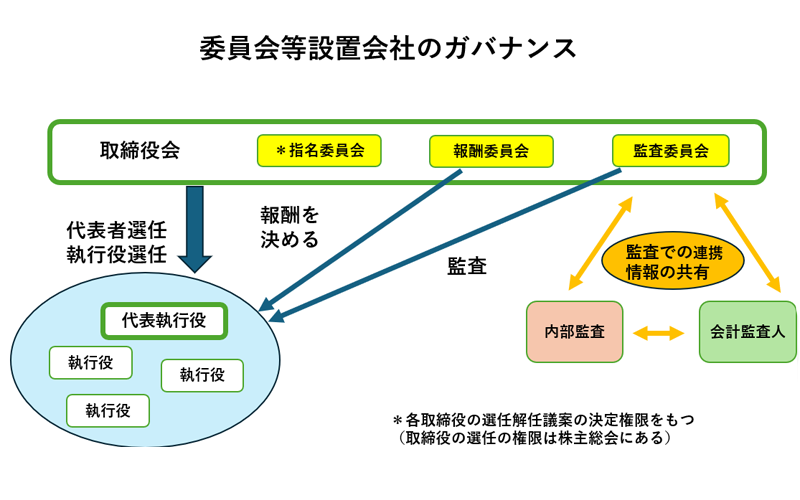

三つの類型のガバナンス③ 指名委員会等設置会社

(1)指名委員会等設置会社の概要

会社法第2条12項に定められている通りが、指名委員会等設置会社とは指名委員会、監査委員会、報酬委員会(指名委員会等)が設置された会社です。後述の通り、任意に委員会等を設置している会社もあります。

(2)指名委員会等設置会社の特徴

指名委員会等設置会社の特徴は「業務執行」と「経営の監督」が完全に分離されていることです。

監査役会設置会社では、取締役会が業務執行の意思決定と監督を行いますが、指名委員会等設置会社では、業務執行は執行役に委任されています。よって、取締役会の内部に設置された各委員会は経営を監督するだけで、業務執行はしません。この場合の執行役とは、業務の執行を主な職務とする役員とされています(会社法第418条)。指名委員会等設置会社では、1人または2人以上の執行役を設置する必要があります(同法402条1項)が、通常は業務によりかなり多くの執行役がいることもあります。

(3)指名委員会とは

指名委員会の役割は、主に、株主総会に提出する取締役(会計参与を設置する場合は会計参与を含む)の選任・解任に関する議案内容を決定することです(会社法第404条1項)。指名委員会が提出した議案をもとに、株主総会によって取締役の選任・解任が決議されますので、誰が取締役になるかを決めるプロセスに大きくかかわります。

(4)監査委員会とは

監査委員会は、主に、3つの業務を担っています(会社法第404条2項、第407条)。

- 執行役等の職務執行の監査および監査報告の作成

- 株主総会へと提出する会計監査人の選任・解任、再任しないことに関する議案内容の決定

- 執行役や取締役に対する行為の差止め請求

(5)報酬委員会とは

報酬委員会には、主に2つの業務があります(会社法第404条3項、第409条1項)。

- 執行役が支配人その他使用人を兼ねている場合、その報酬等の内容の決定

- 役員等の個人別報酬の内容や方針の決定

(6)委員の選任方法

会社法第400条の規定により、各委員会は最低でも3人以上の委員で構成される必要があり、委員は取締役の中から、取締役会の決議によって選定することとなっています。また、委員の過半数は社外取締役で構成されなければならず、監査委員会の委員は、会計参与や支配人、使用人と兼任できません。

(7)指名委員会等設置会社のメリットとデメリット

メリットは、以下のようなものがあると言われています。

コーポレートガバナンスの強化

指名委員会等設置会社は3つの委員会が設置されて経営陣に権限が集中する事態を回避しているからです。さらに、各委員会の過半数が社外取締役であるので社内の経営陣が不適切な意思決定をすることのリスクを軽減できます。

透明性が高まること

このように組織としての監督機能が強化されているので、企業の不祥事、法令違反や属人的な経営、取締役の私利を満たすための経営などを回避することが期待され、企業イメージもよくなることが期待できます。

国際的基準に合致していること意味

日本の上場企業の大半は、監査役会と取締役会によるガバナンス体制を有しているものの、欧米の株式会社では、より経営の透明性が高い指名委員会等設置会社が大半となっていて国際基準とのギャップがあります。よって、指名委員会等設置会社になると監査役会設置会社や監査等委員会設置会社との比較では海外投資家から海外標準の会社に見え、ガバナンスへの信用を得やすいメリットがあります。海外投資家からの株への投資をより見込むことが出来るとも言われます。

指名委員会等設置会社は、しかし、会社にとって負担もあります。3つの委員会それぞれに最低3人の取締役が必要ですので、そのうち過半を社外から見つけてくる必要があり、監査役会設置会社や監査等委員会設置会社との比較では役員報酬合計額が増えやすい組織です。また、適切な人材確保と言う点でも困難な面があります。最低でも9人もの取締役を確保し、その過半数は社外から集める必要があります。会社の経営を理解して適切な監督を期待できる人材をバランスよく配置する必要があります。

報酬面では、指名委員会等設置会社では、報酬委員会が各個人の報酬内容を決定する権限を持っており、しかも、取締役の任期は2年と定められています(会社法第332条1項)が、指名委員会等設置会社では取締役の任期は例外的に1年と短いのです(同法第332条6項)。よって、社外取締役が大半を占める委員会が、毎年選任される取締役の報酬額を決めることになるため、社内の役員にとっては外部の人が決めたもので適切な報酬ではないと不満に思われる可能性がありえ、社内取締役と社外取締役の間の不協和音が出て経営に影響が出る可能性があります。

任意の委員会の設置(報酬委員会・指名委員会)

監査役会設置会社であっても、ガバナンスのために報酬委員会・指名委員会を設置する工夫をしている場合も増えています。コーポレートガバナンス・コード(CGコード)で、任意の指名委員会・報酬委員会が2018年6月の改訂によって対応が必要になったからです。監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合に限ってですが、「取締役会の下に独立社外取締役を主要な構成員とする独立した指名委員会・報酬委員会を設置することにより・・・適切な関与・助言を得るべきである。」という要請が、2021年6月版コーポレートガバナンス・コードに明記されているためです。

「監査等委員会設置会社制度」への移行がこれまで多かった理由

平成26年改正会社法によって「監査等委員会設置会社制度」が新たに導入されてから監査等委員会設置会社への移行を公表する企業は急増しており、指名委員会等設置会社よりも人気があるといえる組織形態です。なぜ、監査等委員会設置会社が人気なのかというと、

理由の1つは、平成26年改正会社法(327条の2)で社外取締役の選任が実質上義務づけているからです。公開会社・大会社・監査役会設置会社・有価証券報告提出会社の全てに該当する株式会社で社外取締役を設置していない場合、定時株主総会において「社外取締役を置くことが相当でない理由」を説明することが必要になったので、「相当でない理由」を説明することができずに、社外取締役を置くことになった会社が多いものと思われます。

そして、コーポレート・ガバナンスコード(原則4-8)では、独立社外取締役を少なくとも2名以上選任することが要求されたからです。「社外取締役」の複数選任が必要なので、監査役会設置会社では、社外監査役2名に加え社外取締役2名の合計4名の社外役員の選任が必要になるのですが、監査等委員会設置会社に移行して監査役を全廃すれば2名の社外役員の選任のみで、法規制をクリアできるというわけです。これに比べると指名委員会等設置会社では、上述の通り監査役が不要でも、指名・報酬・監査という3つの委員会を設置する必要があり各委員会の過半数が社外取締役でなければならないので、企業にとっては導入に対するハードルがあります。

また、メリットとして、監査等委員が取締役会の議決権を持つので監督強化につながるという面もあります。取締役として監査等委員が、議案の修正を求めたり反対票を投じれば経営判断に影響を及ぼすので、健全な牽制が期待できるのです。議決権行使にあたっては、協議をして、社外取締役が積極的に参加する必要があるので、社外取締役の賛成を得るためにより合理的な説明やリスク管理が求められてより合理的な経営や監督強化にも、期待ができます。

さらに、機動的な取締役会運営も可能です。定款で定めることで重要な業務執行の決定を取締役に委任することができるからです。

監査等委員会が取締役の利益相反取引について承認する場合には、利益相反取引に関する任務懈怠の推定規定が排除されるメリットもあります。また、海外機関投資家は監査役制度に理解がないことがあり、議決権すら持たない監査役に実効的監査はできないというイメージがあります。監査等委員会設置会社への移行が、外国人投資家からの投資を促進する可能性があります。

デメリットとしては、監査等委員以外の取締役の任期は1年となり、従前2年だった場合と比べると任期短縮になりますし、監査等委員である取締役の任期が2年となっており、監査役(4年)に比べると身分保障が不十分と言えます。また、監査等委員の単独での権限行使が限られる点がありますが、内規等で監査等委員の権限を監査役と同等とすることができるので、これは大きな問題にならないでしょう。