離婚の際、多くの夫婦にとって最も大きな財産であり、同時に最も揉めやすいのが「家」です。特に住宅ローンが残っている場合、単に半分に分ければよいわけではなく、家の価値とローンの残高との関係、そして誰が住み続けるかによって、取るべき手続きが大きく変わります。この記事では、住宅ローンが残る家の財産分与について、判断の出発点から具体的な進め方、実際によくあるトラブルまでを整理します。

Contents

1. まず全体像をつかむ

住宅ローンが残る家の財産分与は、次の2つの問いに答えることから始まります。

- 家を売ったら、ローンを完済してもお金が残るか(アンダーローン)、それとも残らないか(オーバーローン)

- 売却するか、どちらかが住み続けるか

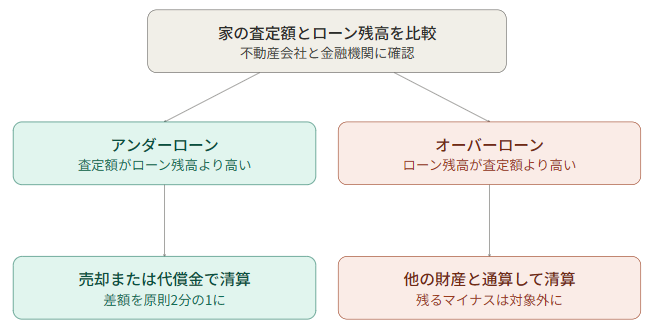

この2つの組み合わせによって、進め方が変わります。下の図は、その判定の流れを整理したものです。

2. まず確認すべきこと:アンダーローンかオーバーローンか

家の財産分与を考えるうえで最初にすべきことは、「家の今の価値」と「住宅ローンの残高」を比較することです。

- アンダーローン: 家の査定額が、住宅ローンの残高より高い状態

- オーバーローン: 住宅ローンの残高が、家の査定額より高い状態

査定額は、不動産会社に「机上査定」を依頼すれば無料で概算を出してもらえます。より正確な金額が必要な場合は、複数社に査定を依頼し、価格の幅を把握しておくと安心です。ローンの残高は、借入先の金融機関に「残高証明書」を発行してもらうことで正確に把握できます。

3. 具体例で見る判定方法

- 例1(アンダーローン): 家の査定額が3,500万円、住宅ローンの残高が2,500万円 → 差額1,000万円のアンダーローン

- 例2(オーバーローン): 家の査定額が2,800万円、住宅ローンの残高が3,300万円 → 差額500万円のオーバーローン

このように、まず引き算をするだけで、どちらのパターンに当てはまるかが分かります。

4. アンダーローンの場合の進め方

家を売却すれば住宅ローンを完済したうえで手元にお金が残るため、比較的シンプルです。

- 家を売却し、売却代金からローン残高と仲介手数料などの諸費用を差し引く

- 残った金額を、原則として夫婦で2分の1ずつに分ける

- 家を売らずにどちらかが住み続ける場合は、住み続ける側が「相手の取り分に相当する代償金」を支払うことで清算する方法もある

計算例: 先ほどの例1(査定額3,500万円、ローン残高2,500万円)で、仲介手数料等の諸費用を100万円とすると、手元に残るのは3,500万円 $2212 2,500万円 $2212 100万円 = 900万円です。これを2分の1ずつに分けると、それぞれ450万円を受け取ることになります。

住み続ける場合は、この450万円を「代償金」として、住み続ける側が相手に支払う形で精算します。ただし、住み続ける側に450万円を一括で支払うだけの現金がないケースも多く、その場合は分割払いにする、他の財産(預貯金など)で調整する、といった工夫が必要になります。

5. オーバーローンの場合の進め方

家を売ってもローンが残ってしまうため、対応がより複雑になります。

住宅以外の預貯金や有価証券などの財産も含めて、夫婦全体の財産をプラス・マイナス通算して考える方法が一般的です

- 通算してもマイナスが残る場合、その残債は財産分与の対象外となり、住宅ローンの名義人(契約者)が引き続き返済していくのが基本です

- どうしても支払いの負担が大きい場合は、金融機関の同意を得たうえで「任意売却」という方法を取り、無理のない返済計画に組み替えることも検討します

計算例: 先ほどの例2(査定額2,800万円、ローン残高3,300万円)で、家のマイナス分は500万円です。仮に夫婦に他の財産として預貯金600万円があった場合、600万円 $2212 500万円 = 100万円がプラスの財産として残り、これを2分の1ずつ(50万円ずつ)に分けます。逆に、他の財産が300万円しかなければ、通算してもなお200万円のマイナスが残り、この部分は財産分与の対象にならず、名義人がそのまま返済を続けることになります。

このように、オーバーローンの場合は「家単体」ではなく「夫婦全体の財産」で考える必要がある点が、アンダーローンとの大きな違いです。

6. 「売る」か「住み続ける」かの判断

6-1. 売却する場合

双方が新しい生活をすぐに始められる一方、引っ越し費用や新居の家賃など、当面の支出が増える点に注意が必要です。売却には仲介の場合で3か月$301C半年程度かかることも珍しくないため、離婚のタイミングと売却のスケジュールをどう調整するかも事前に考えておく必要があります。

6-2. どちらかが住み続ける場合

子どもの生活環境を変えたくない場合などによく選ばれますが、以下の点を必ず確認・手続きする必要があります。

- 住宅ローンの名義人は誰か: 名義人でない側が住み続ける場合、支払いをするのは原則として名義人のままです。取り決めと実態がずれると、後のトラブルの原因になります

- 連帯保証人の扱い: 名義人が家を出る場合でも、連帯保証人からすぐに外れられるわけではありません。金融機関の承諾なしに保証人を変更することはできないため、早めに金融機関へ相談する必要があります

- 不動産の名義変更: 住み続ける側に名義を移す場合も、住宅ローンが残っている限り金融機関の承諾が前提になります

- 養育費との調整: 住宅ローンを一方が支払い続ける代わりに養育費の金額を調整する、といった取り決めをすることもあります。この場合、後日の紛争を避けるため、離婚協議書や公正証書に明記しておくことが重要です

7. 住み続ける場合の手続きの流れ

実際に「住み続ける」を選んだ場合、大まかに次のような順序で手続きが進みます。

- 家の査定額とローンの残高を確認し、アンダーローンかオーバーローンかを判定する

- 代償金が発生する場合、いくらを・いつまでに・どう支払うかを話し合う

- 住宅ローンの名義人・連帯保証人をどうするか、金融機関に相談する(名義人の変更には、通常、新たな審査が必要です)

- 名義変更や借り換えができない場合は、名義人がそのままローンを支払い続け、住み続ける側が名義人に「使用料」に相当する金額を支払うなどの代替案を検討する

- 取り決めた内容を離婚協議書・公正証書にまとめる

この流れの中で特に時間がかかりやすいのが3番目の「金融機関との調整」です。名義変更や借り換えには、住み続ける側の収入審査が必要になるため、希望通りに進まないケースもあります。早めに動き出すことが重要です。

8. よくあるトラブルの実例

ケース1: 名義人でない方が住み続け、支払いだけ滞る

妻が家に住み続け、名義人である夫がローンを支払う取り決めをしたものの、夫が再婚や転職を機に支払いを滞らせてしまい、妻が知らないうちに家が競売にかけられそうになっていた、というケースがあります。名義人以外が住み続ける場合は、支払い状況を定期的に確認できる仕組みを作っておくことが重要です。

ケース2: 査定額の認識にズレがあり、話し合いが平行線になる

夫婦それぞれが別の不動産会社に査定を依頼した結果、金額に数百万円の差が出てしまい、代償金の金額で折り合いがつかなくなるケースです。査定額に納得感を持たせるには、複数社の査定を並べて比較する、あるいは第三者の不動産鑑定士に依頼するという方法があります。

ケース3: 口頭の約束だけで進めてしまい、後で「言った・言わない」になる

「養育費を減らす代わりに住宅ローンを負担してもらう」といった取り決めを口約束のまま済ませてしまい、後になって相手が支払いを拒否するケースです。金額や条件にかかわらず、必ず離婚協議書または公正証書という書面に残しておくことが、後のトラブルを防ぐ最も確実な方法です。

9. よくある質問

Q. 査定額は、どの不動産会社に頼んでも同じですか?

A. いいえ、会社によって数百万円単位で差が出ることもあります。可能であれば複数社に査定を依頼し、相場観を持ったうえで話し合いに臨むことをお勧めします。

Q. 住宅ローンの名義変更ができない場合、住み続けることはできませんか?

A. 名義変更ができなくても、名義人がローンを支払い続けたまま、もう一方が住み続けるという形で運用すること自体は可能です。ただし、その場合の権利関係(誰が家の所有者か、将来売却する場合はどうするかなど)を明確に取り決めておく必要があります。

Q. オーバーローンの場合、住宅ローンを払えなくなったらどうなりますか?

A. 支払いが滞ると、最終的には金融機関が家を差し押さえ、競売にかけられる可能性があります。支払いが難しくなりそうな場合は、滞納する前に金融機関へ相談し、任意売却などの方法を検討することが重要です。

10. なぜ弁護士に相談すべきなのか

住宅ローンが絡む財産分与は、次の理由から当事者同士の話し合いだけでは不利な結果になりやすい分野です。

- 家の査定額は不動産会社によってばらつきが出やすく、公平な評価額の算定には専門的な視点が必要です

- 名義変更や連帯保証人の変更は金融機関との交渉が必要で、当事者だけで進めると手続きが滞りやすいです

- オーバーローンかどうかの判断や、他の財産との通算計算は、法的な考え方の理解がないと誤った清算をしてしまう可能性があります

- 「今は住み続けたいが、将来的に売却したい」など将来の変化を見据えた取り決めは、離婚協議書や公正証書への落とし込み方次第でトラブルの芽を防げます

弁護士は、査定・金融機関との交渉・書面化のすべての場面で、依頼者が不利にならないよう調整する役割を担います。

11. まとめ

住宅ローンが残る家の財産分与は、「アンダーローンかオーバーローンか」「売るか住み続けるか」という2つの軸で整理すると全体像がつかみやすくなります。ただし、実際の手続きには金融機関との交渉や書面化が伴い、思わぬトラブルに発展することも少なくありません。早い段階で弁護士に相談し、具体的な進め方を一緒に整理することをおすすめします。